|

Negociaciones Internacionales En el pasado informe anual de asocaña se hizo una extensa revisión del tema de las Negociaciones Internacionales Colombianas, profundizando en la del ALCA (Área de Libre Comercio de las Américas), que en ese entonces se vislumbraba como la de más corto desenlace. La negociación que se adelantaba en la OMC avanzaba lentamente y el Tratado de Libre Comercio (TLC) con Estados Unidos era apenas una ambición del gobierno colombiano.

Sin lugar a dudas, las negociaciones internacionales continúan siendo uno de los principales temas en la agenda del país y del sector azucarero. De allí la importancia de tocar de nuevo el tema por ser parte fundamental del futuro, no sólo del país, sino de un sector que, como el azucarero, se ha constituido en el motor del desarrollo socioeconómico de la región.

ALCA

El ALCA ha sufrido varios tropiezos en los últimos tiempos. Las posiciones de los países se ven ahora desde dos orillas diferentes: por un lado, Estados Unidos interesado en negociar además de acceso a mercados, otros temas como propiedad intelectual, servicios y compras del Estado, pero excluyendo la posibilidad de negociar en este ámbito los subsidios y ayudas a su producción agrícola. Por el otro lado, un grupo de países liderados por Brasil, que insisten en que si no se negocian los subsidios agrícolas en este acuerdo, entonces tampoco se incluyan los temas adicionales a acceso a mercados que quiere incluir Estados Unidos.

Lo que está en el fondo del asunto es la sensibilidad del sector agrícola en los diferentes países, debido a temas como el de la seguridad alimentaria o las asimetrías provenientes de las distorsiones que generan en los mercados internacionales los subsidios y ayudas a la producción y las exportaciones, lo que es muy claro en el caso de Estados Unidos. Sin embargo, este país se opone a que se negocie el tema en este acuerdo, argumentando que si desmonta estas ayudas quedaría en desventaja frente a la Unión Europea y Japón, que otorgan también una amplia protección y subsidios a su sector agrícola.

OMC

Por el lado de la OMC, el panorama no es muy diferente. La negociación está detenida desde la reunión de Cancún en septiembre de 2003, cuando se evidenciaron diferencias similares a las de ALCA: el proteccionismo agrícola de los países desarrollados frente a la posición de otros, como China, India y Brasil, que abogan por una liberación de su comercio en ausencia de ayudas internas, como condición para negociar temas como propiedad intelectual y servicios. Luego del encuentro, las conversaciones se estancaron y surgió el G-22, grupo formado como una coalición para presionar el desmonte de ayudas y subsidios agrícolas, del que posteriormente varios países se retiraron, entre ellos Colombia, perdiendo con ello la posibilidad de que el país contara con un elemento muy valioso en el complejo escenario de negociación multilateral que tiene por delante.

CAN-MERCOSUR

Algunos de los miembros de la Comunidad Andina de Naciones (Colombia, Venezuela y Ecuador), acaban de terminar una larga negociación con los países de MERCOSUR (Brasil, Argentina, Paraguay y Uruguay), que inició en 1996 y no había sido concluida por las fuertes diferencias en las posiciones de cada lado, dada la similitud entre muchos de los bienes producidos en los dos bloques regionales. El azúcar, el alcohol y los productos que contienen azúcar quedaron en la lista de los productos encapsulados[1].

Para Colombia, este tratado fue un logro importante en la medida en que permitió establecer reglas de juego claras y de largo plazo con los países de MERCOSUR, con los que hasta el momento sólo había firmado acuerdos de alcance parcial, de manera desarticulada de los otros países de la CAN. Por el otro lado, el acuerdo permitió fortalecer la relación entre los miembros de la CAN que participaron en él, gracias a que se logró consolidar una posición regional para hacer frente a una negociación con un bloque más fuerte económicamente.

TLC COLOMBIA – ESTADOS UNIDOS

Finalizadas las negociaciones CAN-MERCOSUR, y con ALCA y OMC detenidas, se ha abierto paso el Tratado de Libre Comercio (TLC) entre Colombia y Estados Unidos como el eje central de la política comercial colombiana.

El TLC con Estados Unidos, cuyas negociaciones empezaron en mayo de 2004 y se prevé concluyan entre marzo y abril del año 2005, tendrá indudablemente una amplia repercusión en el desarrollo económico y social del país: nuestro nuevo socio comercial no es solamente la mayor economía del mundo; es además uno de los países que más importaciones y exportaciones realizan y que con mayor claridad defiende sus políticas internas.

Embarcado el país en esta negociación que con seguridad le traerá costos y beneficios, el gobierno nacional y el sector empresarial están en la obligación de prepararse bien para hacer una negociación exitosa, que le permita al país un crecimiento más rápido de su economía y el mejoramiento de su situación social y política.

El Caso Azucarero

Los productores de azúcar encuentran importantes oportunidades pero también riesgos significativos en esta negociación: por un lado, el TLC podría otorgar a Colombia mayor acceso al mercado estadounidense de azúcar, alcohol y productos con contenido de azúcar, mientras que en el otro sentido, existe el riesgo de abrir el mercado colombiano a sustitutos del azúcar como las glucosas, fructosas y jarabes ricos en fructosa, así como al maíz que es utilizado para la fabricación de estos productos. Adicionalmente, existe el riesgo de que se termine importando eventuales excedentes[2] azucareros estadounidenses, como los que se han presentado en los últimos años en ese país.

Los recientes acuerdos de libre comercio celebrados por Estados Unidos con otros países muestran poca o nula apertura de ese país en materia azucarera en tanto que sus socios abren su mercado a la importación de sustitutos del azúcar y derivados estadounidenses. Estos antecedentes permiten concluir que solamente una estrategia bien concebida permitirá al sector aprovechar la oportunidad que le presenta esta nueva negociación.

La Política Azucarera Estadounidense

Antes de profundizar sobre las oportunidades y riesgos que representa el TLC para el sector azucarero colombiano, resulta de utilidad dar un vistazo a la política azucarera de Estados Unidos, para ubicar el contexto del cual parten las negociaciones con ese país.

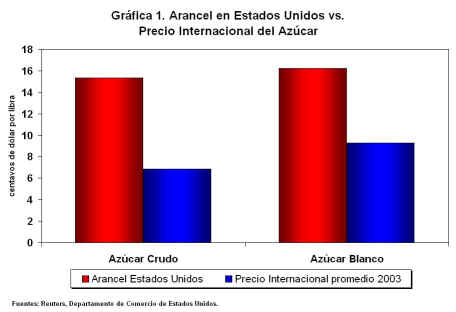

El mercado azucarero estadounidense constituye uno de los ejemplos más claros y clásicos del proteccionismo a un producto en particular. En 1982, con el objetivo de proteger su producción azucarera interna, este país elevó el precio interno garantizado a sus productores domésticos, así como los aranceles a la importación de este bien, y estableció un contingente de importación, libre de arancel, que distribuyó entre los países que le hubiesen exportado azúcar entre 1975 y 1981. El volumen total de la cuota (1,117,195 toneladas de azúcar crudo)[3] se calculó como la diferencia entre el consumo y la producción nacional y en 1994 fue consolidado ante la Organización Mundial de Comercio (OMC) como compromiso de acceso mínimo de los Estados Unidos en el Acuerdo de Agricultura. Por fuera de esa cuota es imposible acceder al mercado norteamericano de azúcar: el arancel asciende a 15.36 y 16.21 centavos de dólar por libra para azúcar crudo y blanco, respectivamente; es decir 2.2 y 1.8[4] veces el precio promedio del mercado mundial de cada uno de estos productos en el año 2003 (ver gráfica 1).

Además de la cuota, Estados Unidos restringe la producción y la comercialización interna, lo que ha protegido a sus productores de tener situaciones de competencia en el mercado interno, siendo adicionalmente un factor de sostenimiento del precio interno. En 2002, el Congreso de Estados Unidos reestableció las asignaciones de mercado interno (Marketing Allotments) y, cada año, el Departamento de Agricultura de los Estados Unidos (USDA por sus siglas en inglés), establece la cantidad que se asigna a las compañías y cooperativas procesadoras de caña o remolacha. Las compañías no pueden vender azúcar legalmente por encima de su asignación, pues se harían acreedoras a penalidades.

Otra de las ayudas con que cuentan los productores azucareros estadounidenses, dentro de la política de ese país, es que pueden recibir préstamos para la producción, dando el azúcar como garantía, y entregarla en especie si el precio de mercado en el momento es menor a una tasa de préstamo más algunos costos (intereses, etc.). Si el azúcar se entrega en pago, la Commodity Credit Corporation (CCI) toma posesión del producto, y puede revenderlo en cualquier momento.

La política azucarera de Estados Unidos le permite sostener un precio interno para sus productores locales tres veces superior al precio del mercado internacional[5] , con lo cual se constituye en uno de los precios domésticos más altos del mundo, junto con Japón y los países de la Unión Europea. De esta manera, se configura una fuerte distorsión del mercado azucarero internacional que ha llevado a que el precio que se transa en bolsa difiera mucho de los precios internos de los países consumidores.

Todos estos mecanismos de protección han estimulado la producción azucarera estadounidense, tradicionalmente deficitaria, hasta el punto que hoy se prevé la posibilidad de que ese país produzca la totalidad de su consumo, a lo que se sumarían las importaciones que se derivan del contingente comprometido ante la OMC.

En lo que tiene que ver con alcohol carburante, y más concretamente con combustibles, la legislación federal en Estados Unidos prohíbe el plomo en la gasolina y limita otras emisiones, estimulando el uso de oxigenantes como el alcohol y el MTBE (derivado del petróleo). Sin embargo, el MTBE ha sido cuestionado por el riesgo contaminante que representa su almacenamiento en caso de fugas por los drenajes de las estaciones de gasolina. Por esta razón, su uso ha sido prohibido en varios estados y en otros tiene un programa de reducción gradual, lo cual ha abierto amplias posibilidades al alcohol, al que la nueva política energética le asigna un papel importante, en la medida en que Estados Unidos desea promover el uso de bio-combustibles para reducir su dependencia del petróleo, por obvias razones políticas y estratégicas. Es importante tener en cuenta que el alcohol se fabrica en Estados Unidos a partir del maíz, en las mismas plantas donde se producen las glucosas, fructosas y los jarabes ricos en fructosas.

La protección a la producción de alcohol en Estados Unidos se inicia con un arancel de 14 centavos de dólar por litro más 2.5% ad valorem, equivalente a más de 40% del precio interno de ese país en 2003.[6] Este arancel hace inviable las importaciones a Estados Unidos desde países que no tengan preferencias comerciales. En el caso de Colombia, existen bajo el ATPDEA, pero el monopolio estatal colombiano sobre el alcohol carburante, vigente hasta septiembre de 2001, impidió hacer uso de tal preferencia; sin embargo, la ley de oxigenación de gasolinas en Colombia eliminó este monopolio, razón por la cual productores privados tendrían la posibilidad de acceder a este mercado preferencial, aunque sólo hasta el año 2006. Se espera que el TLC consolide esta preferencia, pues es a partir de ese año cuando en la práctica estarían funcionando plenamente las destilerías que actualmente están en desarrollo.

En lo que respecta a productos con contenido de azúcar, Estados Unidos mantiene un arancel que depende del producto y del uso, que oscila entre 18.6 centavos de dólar por libra más 8.5% ad valorem y 35.2 más 8.5%. Algunos de estos productos gozan de las preferencias del ATPDEA, por lo que se pueden exportar a Estados Unidos sin pago de arancel pero, al igual que el alcohol, sólo hasta 2006, cuando se vencen tales preferencias.

Las Oportunidades

Azúcar

El TLC con Estados Unidos representa, sin duda, la posibilidad de ampliar el acceso al mercado estadounidense de azúcar, al que hoy sólo accede Colombia a través del contingente OMC que le permite exportar a ese país, sin arancel, cerca de 25,000 toneladas de azúcar al año, equivalentes a sólo el 2% del volumen total exportado anualmente por Colombia.

La razón por la cual la cuota asignada a Colombia es tan baja, es que se distribuyó con base en la participación de cada país en las importaciones de azúcar de Estados Unidos entre el período 1975 y 1981, excluyendo de cada uno el año de mayor y menor volumen de exportación. Durante una parte importante de este período Estados Unidos restringió el acceso al azúcar de Colombia al aplicarnos el tratamiento de país no miembro del Convenio Internacional del Azúcar, a pesar de que ellos no habían ratificado su adhesión al acuerdo y no lo estaban aplicando plenamente. Por esta razón, sólo alcanzó una participación de 2.4% sobre el total asignado, quedando por debajo de países de menores excedentes como Argentina, El Salvador, Panamá y República Dominicana los cuales, sumados, exportan en la actualidad la mitad del azúcar que exporta Colombia. Estos datos demuestran la distancia que existe entre los datos utilizados por Estados Unidos para la distribución de su contingente y la capacidad real de exportación de sus beneficiarios (ver cuadro 18 del anexo estadístico de este informe).

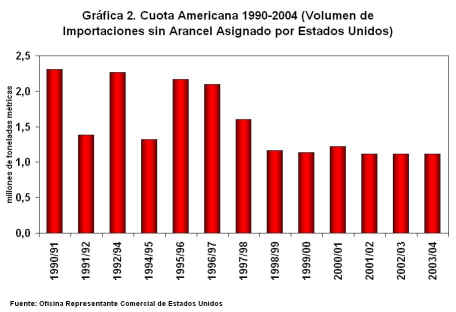

Adicionalmente, la política de apoyo a la producción azucarera estadounidense ha inducido una mayor producción y una reducción de su déficit, a tal punto que sólo importa el acceso mínimo comprometido en la OMC (1.17 millones de toneladas anuales), cuando hasta mediados de los noventa compraba más de dos millones de toneladas anuales (ver gráfica 2). En ese entonces Colombia recibía, gracias a este mayor volumen de importaciones y a reasignaciones de cuotas insatisfechas por otros países beneficiarios, un contingente adicional de 25,000 toneladas, una cantidad que, aunque doblaba la asignación actual, tampoco guardaba ninguna relación significativa con el potencial exportador azucarero colombiano.

El TLC es, por lo tanto, una oportunidad para ampliar el acceso a Estados Unidos de azúcar crudo, blanco y productos con contenido de azúcar.

Alcohol

Otra de las oportunidades del sector en este acuerdo se refiere a la posibilidad, ya mencionada, de mantener la preferencia actual que da el ATPDEA para exportar alcohol carburante a Estados Unidos sin arancel, lo que representa una oportunidad para los ingenios azucareros colombianos y demás inversionistas privados que, entre 2005 y 2006, empezarán a producir alcohol carburante que se usará como oxigenante de un 10% de la gasolina que se consuma en las 8 principales ciudades del país (Bogotá, Cali, Medellín, Barranquilla, Bucaramanga, Cartagena, Cúcuta y Pereira).

De esta manera, se harían viables las exportaciones de alcohol carburante a Estados Unidos, un mercado de rápida expansión que está restringiendo el uso de un oxigenante sustituto (derivado del petróleo), el MTBE, y estimulando el de alcohol, con lo cual se estima que pase de 8 billones de litros de alcohol consumidos en el año 2002, a más de 12 en el año 2005, con posibilidad de aumentar significativamente dependiendo de la nueva ley energética de ese país.[7]

Productos con Contenido de Azúcar

El desarrollo del llamado Cluster del Azúcar se ha logrado justamente porque las empresas que lo conforman han podido aprovechar las ventajas de estar cerca de una zona de agricultura especializada de clase mundial, con lo cual, las exportaciones de estos productos han ganado competitividad en el mercado externo, a tal punto que han crecido a una tasa promedio anual entre 1995 y 2003 de 15% en volumen y 11% en valor (ver gráfica 3).

El TLC con los Estados Unidos abre la puerta para negociar un acceso a este tipo de productos, en especial a los de alto contenido de azúcar. En la actualidad, Estados Unidos otorga preferencias a varios de ellos a través del ATPDEA, por lo cual se espera que estas preferencias se consoliden y se amplíen, con el fin de desarrollar las exportaciones de este importante integrante del cluster, que ha demostrado ser muy eficiente a la hora de competir en los mercados externos, con productos de muy buena calidad y gran aceptación internacional.

Los Riesgos

La negociación con Estados Unidos será, sin duda, absolutamente diferente a las que Colombia ha desarrollado con otros países en el pasado. En las negociaciones con la Comunidad Andina de principios de los noventa, Colombia negoció con países de igual o menor desarrollo económico. En las negociaciones del G-3 a mediados de los noventa y más recientemente con MERCOSUR, a pesar de que se negoció con países de mayor tamaño económico, se dejaron varios productos por fuera de la negociación y no se trataron temas que con Estados Unidos sí se van a negociar, como propiedad intelectual, normas de competencia, compras públicas, inversiones y asuntos laborales y ambientales, los cuales pueden llegar a tener profundas consecuencias para el país y en los que Colombia no tiene experiencia negociadora, razón por la cual el esfuerzo nacional tendrá que ser mayor.

A todo esto se suma que la negociación empezó en un año electoral en Estados Unidos. A pesar de que muy seguramente los temas más críticos se negociarán después de las elecciones de noviembre, es posible que, en caso de un cambio en las mayorías del Congreso y en la Presidencia, temas ya avanzados de la negociación deban ser revisados pues bien se sabe que los Demócratas son más propensos a asumir posiciones proteccionistas que los Republicanos. Más ahora cuando el estado de ánimo del actual Congreso y de la opinión pública en general no es el que predominaba en las épocas de la negociación del NAFTA o, incluso, del acuerdo con Chile, cuando este tipo de acuerdos se veían con simpatía o hasta con indiferencia. Hoy las corrientes proteccionistas en Estados Unidos vuelven a tener audiencia y son cada día más frecuentes las voces que abogan por un cierre de su economía.

¿Y el Azúcar?

Para el sector azucarero en particular, los riesgos de esta negociación se centran en los resultados en materia de sustitutos: glucosas, fructosas y jarabes de fructosa con alto contenido de fructosa.

Estos sustitutos del azúcar se fabrican en Estados Unidos a partir del maíz en 30 modernas plantas procesadoras, que además producen alimento para animales, harinas, aceites, dextrosa, almidón, alcohol, fructosa, ácido cítrico y diversos productos químicos (ver diagrama 1). Uno de ellos, el Jarabe de Maíz Rico en Fructosa, es usado en ese país en un 60% en la industria de bebidas no alcohólicas, 20% en bebidas alcohólicas, panaderías y productos enlatados y el otro 20% en otros productos alimenticios y en la industria farmacéutica.

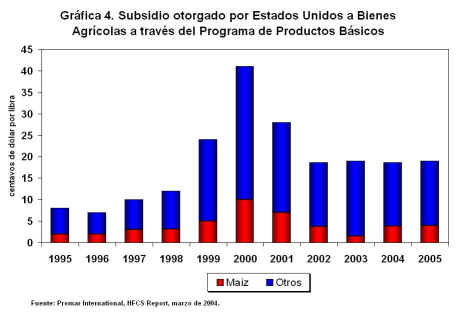

En Estados Unidos, el maíz, que es la materia prima principal de las glucosas, fructosas y jarabes, es un producto altamente protegido y subsidiado, lo cual le permitió alcanzar una producción en 2003 de 257 millones de toneladas, equivalente al 43% del total mundial.[8] El subsidio recibido por los productores de maíz en Estados Unidos varía de un año a otro: la reciente ley agrícola determinó para el año 2003 una ayuda de US$3,400 millones, pero entre 2000 y 2005 el presupuesto del gobierno en programas de apoyo para el maíz se espera sea de US$5,000 millones en promedio por año (ver gráfica 4).[9]

De esta manera, el maíz se ha convertido en una materia prima barata para los productos que de él se derivan, como los jarabes y el alcohol, y que son competencia directa de los derivados de la caña de azúcar. En 2003, las plantas procesadoras de maíz en Estados Unidos se ahorraron 13 dólares por cada tonelada de maíz comprado, en un año que de todas maneras fue de bajo subsidio comparado con el presupuesto promedio anual entre 2000 y 2005, lo que se tradujo en una reducción de costos del 33% en esa materia prima; esta es una de las razones por las que los productores de maíz en Estados Unidos pueden vender su producto a cerca del 80% del precio internacional .[10]

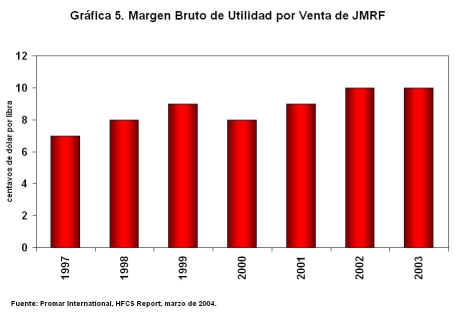

Además de contar con una materia prima barata y subsidiada, las plantas procesadoras de maíz y productoras de derivados sustitutos de azúcar, han crecido a la par de la protección del mercado azucarero local, el cual, por estar restringido a una cuota que cubre únicamente el déficit del mercado estadounidense, permite altos precios de azúcar y por consiguiente de sus sustitutos. Con bajos costos y precios altos, los productores estadounidenses de un derivado del maíz que a su vez es sustituto del azúcar, el Jarabe de Maíz Rico en Fructosa (JMRF), han logrado obtener un margen de ganancia bruta anual de 9 centavos de dólar en promedio entre 1997 y 2003, equivalente al 73% sobre el precio de venta de este producto (ver gráfica 5)

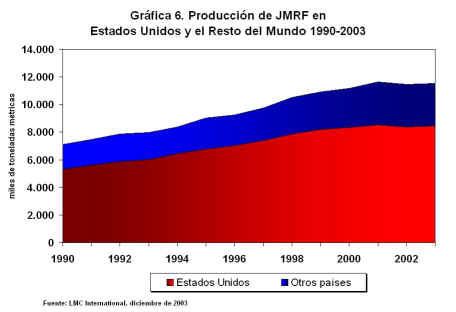

Estas ventajas han permitido que la industria procesadora de maíz estadounidense haya contado con un fuerte capital para la investigación y el desarrollo de tecnología. Si a esto se suma un suministro estable y suficiente de materia prima a bajo costo, además de un mercado muy desarrollado y políticas favorables, no es de extrañar que Estados Unidos se haya consolidado como el mayor productor mundial de Jarabe de Maíz Rico en Fructosa (JMRF), con el 70% de la producción global[11] (ver gráfica 6).

Antecedentes Recientes

Aparte del caso azucarero mexicano, que es un ejemplo del cuidado que se debe tener en las negociaciones de azúcar y sustitutos derivados del maíz, es importante pasar revista a las negociaciones recientes entre Estados Unidos y otros países, tales como Chile, Singapur, Australia y Centroamérica (CAFTA).

Chile

Los resultados para el sector azucarero chileno fueron prácticamente simbólicos: Estados Unidos le otorgó una cuota de importación para azúcar y productos con azúcar de 2,000 toneladas en el primer año (2005), que crece hasta 3,258 toneladas 11 años después. Aunque elimina gradualmente el arancel para cantidades adicionales, se condiciona a que Chile sea un exportador neto, cuando se sabe que históricamente no lo ha sido (en la actualidad consume 700,000 toneladas anuales, mientras produce solamente 400,000).

En contraprestación, Chile se comprometió a desmontar sus bandas de precios en 12 años, lo cual podría significarle la entrada de excedentes azucareros de Estados Unidos derivados del aumento de su producción interna y de las importaciones que debe hacer por su compromiso ante la OMC.

Singapur

Lo de Singapur fue aún más simbólico que lo de Chile: Estados Unidos le dio acceso a 15 toneladas de azúcar al año, equivalente a lo que carga media tractomula en un solo viaje. Singapur, en contraste, se comprometió a mantener sin restricciones el ingreso de Estados Unidos de azúcar, sustitutos y derivados del maíz.

Australia

Con este país, que es uno de los mayores exportadores de azúcar del mundo, se acordó excluir el azúcar y los productos que lo contienen, según afirmó el Representante de Comercio de los Estados Unidos, debido a su condición de país desarrollado. A cambio Australia abrió su mercado, sin restricción alguna, a los azúcares, derivados y sustitutos norteamericanos.

CAFTA (Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua)

El acuerdo con este bloque comercial les otorga a estos países un acceso a Estados Unidos para azúcar y productos que contienen azúcar de 97,000 toneladas métricas en el primer año, hasta un total de 138,340 toneladas en 15 años. Lo que falta por definir es cuánto de este contingente será en la práctica para azúcar y cuánto para sus derivados.

¿Y Colombia?

Los antecedentes para esta negociación no se refieren, sin embargo, exclusivamente a las negociaciones recientes de los Estados Unidos. Colombia ha sido considerado como un caso especial en la política comercial y de seguridad de los Estados Unidos y ello debe reflejarse en un acuerdo comercial como el TLC. No escapará, seguramente, de la vista de los negociadores de las dos partes de este Tratado que una apertura del mercado estadounidense acompañada de mecanismos que impulsen la actividad agrícola y agroindustrial en Colombia será la mejor garantía del cumplimiento del objetivo común de erradicar los cultivos ilícitos, narcotráfico y terrorismo de nuestro territorio.

Las Perspectivas

Un balance de los riesgos, las oportunidades y los antecedentes, permiten deducir que es posible pensar que Colombia tiene oportunidades y herramientas interesantes para negociar.

A pesar de que el panorama no es sencillo y el acuerdo aún está lleno de incertidumbres y riesgos, hay posibilidades que se pueden aprovechar si el gobierno y el sector privado van de la mano para afrontar este gran reto. A diferencia de lo ocurrido en el pasado, existe en el sector privado colombiano mucha más conciencia acerca del reto y de la responsabilidad que tienen por delante y esto ha hecho posible un proceso de organización y de coordinación, alrededor del Consejo Gremial Nacional, sin antecedentes en la historia comercial del país. El Gobierno ha venido consolidando el equipo negociador y el sector privado, por su parte, cuenta hoy con una organización y un equipo estructurado con personas capacitadas y experimentadas para desarrollar un buen trabajo. El desafío es inmenso pero es muy satisfactorio ver cómo se ha ido entendiendo que lo importante es conformar posiciones nacionales y jugar en el mismo equipo antes que desgastarse en prolongadas discusiones internas. Es difícil el camino que queda por recorrer y seguramente habrá que superar innumerables obstáculos pero, lo importante, es que se han madurado las ideas y vamos a estar más preparados de lo que nunca se había estado para una negociación comercial.

Lo que está en juego

Los resultados de la negociación de un TLC con la economía más desarrollada y competitiva del mundo, van a tener un inevitable impacto en el desarrollo actual y futuro del país, y en muchas de sus actividades productivas. En el caso del sector azucarero, vale la pena preguntarse qué es lo que está en juego y cuál es la importancia y características de lo que se debe defender.

Más allá de las estadísticas de producción y ventas de caña y azúcar y de los resultados financieros de la agroindustria azucarera, detallados en el análisis coyuntural de este informe, hay detrás una cantidad de indicadores sociales de los que menos se habla pero que constituyen la esencia de cualquier negocio. Es sobre los cuales se va a sentir el impacto de cualquier cambio, positivo o negativo, de la actual política azucarera colombiana.

Y es que el sector azucarero colombiano se compone de mucho más que sólo los 14 ingenios azucareros del país, 13 ubicados en los departamentos del Cauca, Valle del Cauca y Risaralda, y uno en el departamento del Cesar. Detrás de ellos hay más de 1,600 cultivadores de caña de azúcar, dueños del 75% del área sembrada total, la cual asciende a 200,000 hectáreas ubicadas en los cuatro departamentos antes mencionados, a los cuales se suma el departamento de Caldas, donde existen algunos cultivadores que proveen de caña al ingenio Risaralda.

A estas cifras se les agregan las de cientos de empresas proveedoras y clientes del negocio de producción de caña y azúcar, como compañías de alimentos, bebidas, comercializadoras, licores, papel, energía, servicios financieros, servicios médicos, transporte, maquinaria agrícola y de fábrica, repuestos, combustibles, lubricantes, investigación, talleres de metalmecánica y fundición, entre otras múltiples empresas (ver diagrama 2). Una sola de ellas, por ejemplo el transporte, tiene un impacto altísimo en la región y el país: cabe recordar que este es un sector que mueve al año más de 26 millones de toneladas entre caña de azúcar, azúcar, melaza, cachaza, bagazo y alcohol, varios de estos movilizados por todo el territorio nacional y algunos de ellos dirigidos también a la exportación. Incluyendo materias primas y salarios, el costo de transporte que asumen los ingenios representa un 2.1% de los costos totales, mientras que para la industria nacional un promedio de 1.5%.[12]

La sola actividad agroindustrial azucarera requirió cerca de 28,700 empleados en 2003, de los cuales la mitad fueron empleados en labores de campo y cosecha, mientras que el resto en actividades de fábrica, administrativas y de comercialización. Esta cifra es aún mayor si se tiene en cuenta que en ella no está incluido el personal empleado por los proveedores que cultivan su propia caña, que representan el 25% del área sembrada, ni los de las organizaciones del sector azucarero, que laboran en representación gremial, investigación, capacitación y exportaciones.

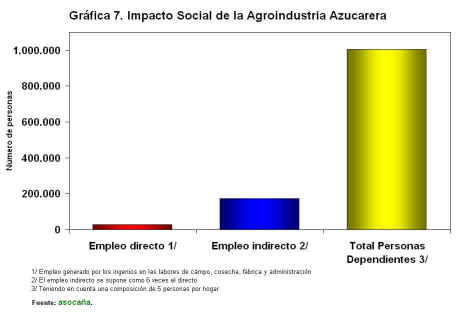

De allí que los empleados totales involucrados con la actividad agroindustrial azucarera son aproximadamente unos 30,000, aún sin tener en cuenta todas las empresas proveedoras y clientes del sector, muchas de las cuales dependen exclusivamente de esta actividad productiva. Se calcula que cada empleo directo de la agroindustria azucarera genera unos 6 indirectos, con lo cual habría unos 210,000 trabajadores directos e indirectos los que, a su vez, dada la composición familiar de la región, darían lugar a que aproximadamente un millón de personas dependa del sector azucarero colombiano, una cifra que refleja la verdadera importancia de una actividad como ésta, que lleva más de 100 años consolidándose en la región (ver gráfica 7).

Pero además del grueso de estas cifras, el bienestar generado en los empleados es evidente: el 76% del personal directo de los ingenios lleva más de 10 años en la compañía, con un promedio de antigüedad cercano a los 20 años. Por otro lado, la relación de trabajadores permanentes a temporales es de 10 a 1 mientras que el promedio de la industria nacional es de 7 a 1.[13] Esto ha generado a los trabajadores un gran sentido de pertenencia hacia la agroindustria azucarera y permitido acumular experiencia y conocimiento sobre la misma; todo esto obviamente basado en una continua capacitación de los empleados de los ingenios, para lo cual se invirtieron en actividades de educación y capacitación más de 1,200 millones de pesos en 2003. Los resultados de ésta y anteriores inversiones son dicientes: cerca de la mitad de los empleados tienen formación técnica o universitaria; dentro de los últimos, el 20% cuenta con postgrados.

Además de la formación académica de sus empleados, el sector azucarero los capacita de manera continua con el fin de mantenerlos permanentemente actualizados en temas de interés azucarero y de motivar la transferencia de tecnología. En el años 2003, por ejemplo, Cenicaña realizó 124 reuniones sobre transferencia de conocimientos de investigación y capacitación técnica a más de 1,000 cultivadores y funcionarios de ingenios; por su parte, Tecnicaña adelantó seminarios y jornadas de capacitación dirigidos a 940 técnicos de labores de campo, cosecha y fábrica.

Pero la labor de capacitación y educación del sector azucarero a sus empleados no se limita a lo sucedido en 2003, ni a un trabajo aislado de entidades externas. Entre 1994 y 2003 asocaña, en asocio con el SENA, realizó 6,000 cursos de capacitación en diversas áreas de campo, cosecha, fábrica y administración, 54 Talleres-Seminarios con expertos extranjeros y colombianos dentro de tres Convenios de Cooperación Técnica y 16 cursos para la formación de instructores de empresa. Conscientes de la importancia de fortalecer aspectos familiares dentro de los empleados, en un convenio asocaña-Instituto Colombiano de Bienestar Familiar (ICBF), se dictaron a funcionarios de ingenios 24 talleres sobre escuela para padres, 6 talleres sobre agentes educativos, dos talleres sobre aspectos jurídicos del derecho de familia y 6 talleres con la unidad móvil del ICBF.

En el mismo período, en asocio con el Instituto Colombiano de Normas Técnicas (ICONTEC) se dictaron 11 seminarios sobre formación y entrenamiento para aseguramiento de la calidad en ingenios azucareros dentro del programa convenio de adaptación laboral (PAL) asocaña-SENA-BID. Con algunas de las universidades de la región, se llevaron a cabo tres promociones en el diplomado de gerencia para profesionales del sector azucarero, una promoción del diplomado en gestión integral con ejecutivos de los ingenios, dos talleres de gerencia con líderes sindicales para un mundo globalizado, un taller del sector empresarial colombiano frente al nuevo orden económico nacional y un taller de negociación empresarial.

Además, se han realizado un sinnúmero más de talleres, seminarios y conferencias sobre sistemas de gestión de calidad, buenas prácticas de manufactura, responsabilidad civil, seguridad en el transporte, participación comunitaria, fortalecimiento de la familia, competitividad, mejoramiento de equipos de trabajo, uso seguro de químicos, comunicaciones, liderazgo, planeación estratégica, habilidades gerenciales, arte e investigación, entre otros.

El sector azucarero siempre ha sido consciente de la importancia de contar con una mano de obra estable, calificada y experimentada, que funcione como la base de una agroindustria que se ha desarrollado a partir de una zona de agricultura especializada de clase mundial, gracias a lo cual ha alcanzado la mayor productividad azucarera del mundo, tal como lo confirmó el estudio más reciente sobre el tema (ver gráfica 8).

La estabilidad laboral en el sector azucarero se ha reflejado en mayores ingresos para los empleados quienes, según cifras de ANIF, representaron para los ingenios un costo laboral por trabajador de 15.4 millones de pesos en 2003, frente a 13.4 del promedio industrial nacional, sin perjuicio de los costos totales, ya que el costo laboral como participación de la producción fue de 14.4%, menor al 16.8% como promedio del total industrial. En términos de bienestar para los empleados, en el año 2003 sobresalen igualmente otros indicadores: más del 80% de los trabajadores directos de los ingenios cuentan con casa propia; los aportes de los ingenios para recreación y cultura de los trabajadores llegaron a 460 millones de pesos; se otorgaron becas para educación por más de 700 millones de pesos y se mantuvieron más de 3,000 estudiantes en colegios o escuelas de los ingenios, en una inversión que superó los 2,000 millones de pesos.

Es destacable, además, el impacto que generan los pagos del sector en aportes parafiscales, a fondos de pensiones y EPS, los cuales superaron en 2003 los 50,000 millones de pesos.

El empeño puesto en mantener buenas condiciones laborales para los empleados del sector y en generar impactos positivos para las comunidades del área de influencia de los ingenios, llevó a que en el año 2003 los ingenios azucareros, a través de asocaña, recibieran el “Premio a la Responsabilidad Social” de la Organización Internacional para las Migraciones (OIM), por el ejemplar desempeño empresarial exhibido en este campo.[14] En la entrega de este premio participaron también entidades nacionales como la Alcaldía de Cali, la Gobernación del Valle del Cauca, el ICBF y la Red de Solidaridad Social, y entidades internacionales como la Agencia Estadounidense para el Desarrollo Internacional (USAID por sus siglas en inglés).

RESUMEN

El inicio de las negociaciones de un Tratado de Libre Comercio entre Colombia y Estados Unidos es un hecho irreversible que traerá profundas consecuencias para el desarrollo futuro del país; consecuencias que pueden ser positivas o negativas dependiendo de los resultados del acuerdo y de la definición de los intereses ofensivos y defensivos de Colombia en la negociación.

Para el sector azucarero, el panorama es similar al nacional: hay oportunidades que pueden resultar provechosas, como un mayor acceso a ese mercado del azúcar, el alcohol y los productos con azúcar, al mismo tiempo que existen riesgos de que la negociación termine sin el logro de un acceso importante para nuestros productos y otorgando entrada al mercado colombiano a los sustitutos del azúcar, tales como las glucosas, las fructosas y los jarabes ricos en fructosa, además de probables excedentes de azúcar que Estados Unidos podría seguir presentando en los próximos años.

Los antecedentes en materia de negociación azucarera entre Estados Unidos y otros países no son muy esperanzadores: con Australia se excluyó el azúcar y países como Chile y Singapur recibieron acceso simbólico a su mercado. En el caso de los países de CAFTA, a pesar de ser el más ambicioso de todos, la verdad es que en la práctica el ingreso al mercado estadounidense de azúcar termina siendo poco significativo para el potencial exportador de estos países. Por el otro lado, Estados Unidos recibió en casi todos los casos entrada ilimitada a su azúcar, a los sustitutos del azúcar y al alcohol, los dos últimos producidos en ese país con un maíz de muy bajo costo, dados los altos subsidios que otorga a los productores de este grano.

A pesar de que se trata de un reto complejo, la fortaleza del equipo negociador colombiano deberá radicar en la posibilidad de diferenciar a Colombia de otros países que no tienen conflictos como el nuestro. Adicionalmente, Colombia es un socio y aliado estratégico de los Estados Unidos, el cual además es consciente, y así lo ha reconocido en la ayuda brindada al país, de que esta es una nación que merece especial atención por las profundas consecuencias negativas de orden político y socioeconómico que le traería una negociación desfavorable.

A esto no es ajeno el sector azucarero, altamente sensible para la estabilidad socioeconómica de su región de influencia, que abarca municipios de los departamentos del Cauca, Valle del Cauca, Risaralda, Caldas y Cesar. Lo menos que se debe esperar entonces es que el gobierno nacional defienda los intereses del mismo al menos con la misma vehemencia con la que el gobierno estadounidense defiende los intereses del suyo. De esta manera lograría consolidarse una actividad que ha sido pilar del desarrollo de la región, que ha traído empleo y bienestar para las comunidades que la rodean y se ha constituido en un factor fundamental para evitar la presencia en estas poblaciones de grupos armados al margen de la ley. |