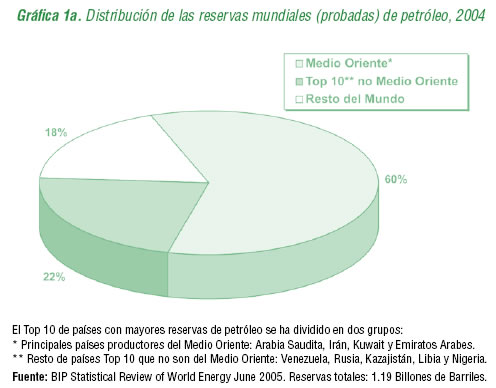

El sector azucarero colombiano atraviesa por épocas de grandes cambios, tanto por las condiciones geopolíticas externas a él, como por los nuevos escenarios que la actividad azucarera mundial está exigiendo. Los altos precios del petróleo, la inestabilidad de los precios de los productos agrícolas, la búsqueda de nuevas fuentes de energía renovables, los acuerdos comerciales, el interés por el cuidado del medio ambiente y la responsabilidad social empresarial, son sin duda temas hacia donde el mundo está fijando su mirada por las implicaciones políticas y económicas que tienen. El sector azucarero colombiano no es ajeno a ninguno de ellos y es consciente de que, en un mundo globalizado y competitivo, la manera de permanecer es aprovechando las oportunidades que cada uno de ellos presenta. Este análisis está dedicado a explorar dichas oportunidades y a generar una agenda para los años que vienen. EL MUNDO DE LA ENERGÍA: un papel prioritario para el etanolPara nadie es un secreto que la realidad geopolítica actual da al tema energético la máxima prioridad. Bien porque la oferta de recursos no renovables es, como su nombre mismo lo indica, limitada, bien porque la mayor parte se concentra en unos pocos países: los diez mayores productores de petróleo representan el 82% de la oferta mundial, la mayoría ubicados en zonas que se caracterizan por su inestabilidad política y sus continuos enfrentamientos entre sí, y contra Estados Unidos (Ver Gráfica 1a).

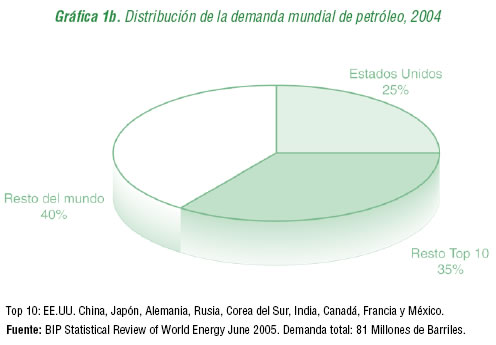

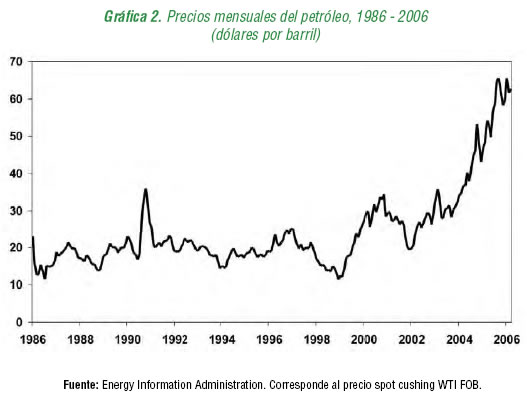

La demanda, por su parte, que está concentrada en diez países que consumen el 60% del total mundial, tiene a Estados Unidos como el mayor consumidor, con el 25% de ese total (Ver Gráfica 1b). El resultado de las características de ese mercado se evidenció en el año 2005, en el que como se puede observar en la Gráfica 2, el precio internacional del petróleo ascendió a más de 60 dólares por barril. Diversos analistas estiman que, al menos en el corto plazo, los factores alcistas continuarán sin cambios fundamentales; algunos consideran que el precio podría superar los 100 dólares.

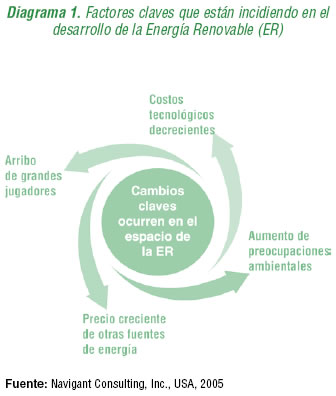

En este escenario poco alentador, el mundo está volcando su mirada hacia fuentes alternativas energéticas, tal como lo hizo a finales de los años setenta cuando los precios superaron los 70 dólares por barril (en dólares de 2004). Esto quedó claramente expresado en el discurso anual del presidente George Bush ante su país (State of Union, 2006), en donde anunció la Iniciativa de Energía, que busca aumentar en un 22% la investigación sobre fuentes energéticas limpias en el Departamento de Energía de Estados Unidos, para ser usadas por las empresas, hogares y en los automóviles. Uno de los pilares fundamentales que mencionó para lograr sus objetivos fue el de la producción de etanol a partir de diversos productos agrícolas. Los resultados de esta política, que viene de tiempo atrás, son los siguientes: Estados Unidos ha conseguido pasar de producir en el año 2000 menos de 7,000 millones de litros de alcohol, a 14,000 millones en el año 2005, igualándose al mayor productor del mundo, Brasil, que en 2005 destinó la mitad de su caña a la producción de alcohol alcanzando 15,000 millones de litros. [1] Pero el desarrollo de nuevas fuentes de energía a partir de productos renovables no recae solamente en el etanol. La producción de energía directamente de la combustión de residuos agrícolas abre un amplio abanico de posibilidades. Es lo que se conoce como cogeneración: producción simultánea de vapor para procesos productivos y energía eléctrica excedentaria. Sin embargo, su desarrollo había estado obstaculizado por sus altos costos de producción y lo limitado de los avances tecnológicos en este frente (debido a que el desarrollo de tecnología de producción energética ha estado enfocado principalmente en las fuentes tradicionales). En los últimos años el tema ha cobrado fuerza pues se han conjugado varios factores a favor de este tipo de generación de energía: disminuciones en los costos de producción por mejoras tecnológicas, la llegada de grandes jugadores mundiales a este campo, el aumento prolongado de los precios del petróleo y otras fuentes energéticas, y las crecientes preocupaciones sobre la contaminación ambiental producida por la generación y consumo de combustibles tradicionales (Ver Diagrama 1).

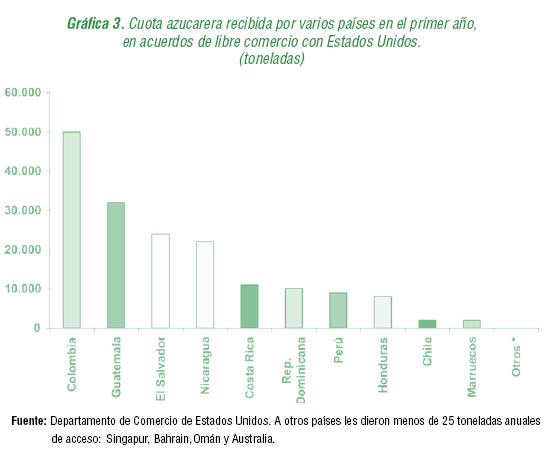

LA AGENDA SECTORIAL EN EL 2005El 2005 fue un año donde se desarrollaron dos temas trascendentales para el sector: el Tratado de Libre Comercio (TLC) con Estados Unidos y el inicio de la era del etanol. El primero, como parte de la estrategia del gobierno colombiano para ampliar mercados, especialmente con Estados Unidos, consumió muchos de los esfuerzos de asocaña y los líderes de los ingenios azucareros, con el fin de lograr el mejor resultado posible para el sector en este frente. El segundo, sin duda, resultó ser la consolidación de un proyecto que viene de muchos años atrás y que encaja sólidamente con la tendencia de la agroindustria azucarera mundial y con la realidad energética internacional actual. El TLC: un balance positivoFueron muchas las horas dedicadas, tanto por el gobierno colombiano como por el sector privado, al seguimiento y a las negociaciones del Tratado de Libre Comercio (TLC) entre Colombia y Estados Unidos. Los negociadores colombianos demostraron su excelente preparación y con fuertes argumentos técnicos lograron una sólida posición frente a sus pares estadounidenses. Pero al final, fue Estados Unidos quien puso la mayor parte de las condiciones y se terminó cediendo buena parte de lo que al principio se consideraba inflexible. En el tema azucarero, el papel de asocaña incluyó el apoyo técnico permanente al equipo negociador colombiano, gestiones en el Congreso colombiano, la consecución de consultores colombianos, la identificación y contratación de firmas de lobbying en Washington, y las gestiones que se hicieron directamente ante el gobierno y el Congreso de Estados Unidos. La intensidad del trabajo y de las gestiones alrededor del tema se justificaban ante el hecho de que el azúcar es considerado en Estados Unidos un producto hipersensible, dado el nivel de lobbying que ejerce el sector azucarero de ese país ante su gobierno y su Congreso. Tal grado de presión y sensibilidad en Estados Unidos se ha visto claramente reflejado en el trato del que ha sido objeto este producto en sus negociaciones con varios países del mundo: con Australia quedó excluido, con Chile se incluyó pero con cláusulas que hacen que en la práctica ese país no pueda exportar azúcar a EEUU, a Perú le dio una cuota de solamente 9,000 toneladas, y a los países de CAFTA-DR les otorgó una cuota total de 107,000 toneladas, distribuida en seis países. [2] Por estos antecedentes fue fácil entender que el tema sólo fuera tocado con Colombia en el último día de la última ronda (después de catorce rondas anteriores). Teniendo esto en mente, se puede decir que el balance para el sector azucarero fue positivo, dado que fue el mejor escenario posible de alcanzar: - La cuota actual que representa un mínimo de 25,000 toneladas, [3] se incrementa en 50,000 toneladas adicionales, con un crecimiento anual de 750 toneladas. Tal como se observa en la Gráfica 3, la cuota recibida por Colombia ha sido la más alta obtenida por cualquier otro país que haya negociado acuerdos de libre comercio con Estados Unidos.

- Se consolida la preferencia actual del ATPDEA para el etanol, con lo cual Colombia puede exportar sin restricciones dicho producto hacia ese país.

- El riesgo corre por cuenta de la preferencia que le dio Colombia al ingreso de un sustituto del azúcar como el Jarabe de Maíz Rico en Fructosa (JMRF), con una liberación gradual a nueve años.

Si bien es cierto que el resultado final incluye tanto oportunidades como riesgos, también lo es que las oportunidades para Colombia son algo tangible en la medida en que hemos demostrado por muchos años tener fuertes ventajas competitivas en azúcar y esperamos lo mismo en el tema del etanol. Por el otro lado, en la medida en que la competitividad del azúcar se consolide, se pueden ir disminuyendo los riesgos de la entrada de JMRF al país.

EtanolSi bien en la sección correspondiente al análisis coyuntural de este informe anual se hace una descripción más amplia de los principales acontecimientos en el tema de etanol en 2005, vale la pena reforzar sobre algunos y mirar las perspectivas de este producto para el sector azucarero colombiano. Del etanol se viene hablando desde los años setenta, cuando Brasil implementó su programa proalcool, con el fin de reducir la dependencia del petróleo, que por esos años registraba precios históricos. Colombia y el resto de países azucareros empezaron a mirar el tema, aunque de manera todavía distante. Sin embargo, conscientes de que el mundo debía avanzar hacia la autosuficiencia energética y especialmente a partir de materias primas renovables, asocaña promovió desde principios de los años noventa la iniciativa de oxigenación de gasolina con etanol. La sensibilidad del tema, que era visto como una eliminación del monopolio sobre la producción por parte de los departamentos, demoró bastante los resultados de esta gestión, la cual dio fruto en 1995, cuando el Ministerio del Medio Ambiente promulgó la Resolución 898, por medio de la cual se exigía la oxigenación de las gasolinas a partir del año 2001. Posteriormente, en la medida en que se fue conociendo más del asunto, se establecieron plazos más realistas hasta que, con el entusiasmo que demostró el gobierno del presidente Uribe sobre este tema desde su misma posesión en agosto de 2002, se logró sacar adelante la reglamentación definitiva y el proyecto empezó en firme en noviembre de 2005. Los departamentos, por su parte, conservaron su monopolio sobre la fabricación de alcohol para licores. El resultado: en la actualidad, son cinco las destilerías funcionando en igual número de ingenios, con una capacidad de un millón de litros de etanol diarios, los cuales abastecen las necesidades de oxigenación del 10% del volumen de la gasolina consumida en Bogotá, el Valle del Cauca y la zona cafetera.

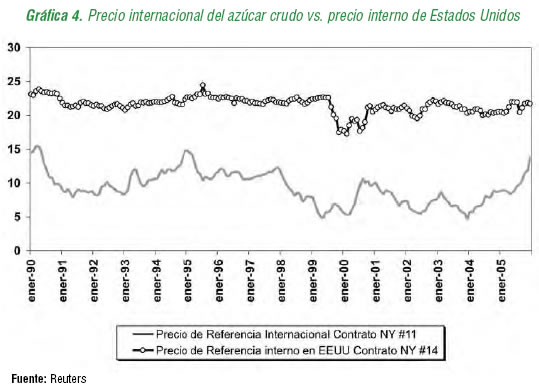

Manifestaciones en lo socialEl 2005 fue un año atípico en lo que tiene que ver con las relaciones laborales entre los ingenios y sus trabajadores. A través del tiempo, éstas se han caracterizado por su cordialidad, respeto y comunicación permanente. De hecho, en lo que se refiere a los sindicatos, la relación ha sido tan estrecha y de mutua colaboración que incluso, en lo relativo al TLC, fueron los sindicatos quienes apoyaron la posición del sector azucarero frente a este acuerdo comercial y ayudaron a que, tanto en Colombia como en Estados Unidos, entendieran la dimensión de lo que estaba en juego en las negociaciones para este sector. Por eso lo que sucedió en 2005 marcó un punto de quiebre en las fluidas y estables relaciones entre los ingenios y algunos de sus trabajadores. Manifestaciones de los corteros de caña impidieron, mediante vías de hecho, el normal funcionamiento de varios de los ingenios de la región, paralizando parte de la actividad productiva y generando diversos cuestionamientos a su alrededor. Las inconformidades de los corteros se basaban en el objetivo de obtener beneficios laborales adicionales, algunos de los cuales habían perdido con el tiempo, en su paso de trabajadores pertenecientes a las nóminas de los ingenios, a empleados contratados a través de Cooperativas de Trabajo Asociadas (CTA’s). Muchos de los corteros son trabajadores que vivieron la transición de la agroindustria azucarera de esquemas de alta protección, como prohibición de importaciones y regulación de precios del azúcar, hasta el esquema de apertura actual, con libertad de importaciones y precios al vaivén del mercado. Pues bien, son dos realidades económicas completamente diferentes y, la actual, ha exigido a las empresas azucareras adecuarse a los exigentes ritmos de competencia internacional, con el impacto que eso ha tenido sobre los ingresos del sector y a su vez sobre todos los trabajadores del mismo. Esta situación, aprovechada por diferentes grupos con intereses políticos, en un año pre-electoral, terminó generando bloqueos a varios ingenios, que vieron afectada su normal producción. Rápidamente, cada ingenio afectado se dio a la labor de dialogar directamente con los trabajadores y, al final, se lograron acuerdos de beneficio mutuo que respetan la necesidad de los corteros de ver mejoradas sus condiciones laborales, al tiempo que se consideran las nuevas exigencias competitivas impuestas por el libre mercado. Si bien el sector y sus trabajadores se sobrepusieron a la crisis, no es menos cierto que en este frente hay un largo camino por recorrer. El sector azucarero es consciente de que el tema es parte importante de su agenda y ya ha dado pasos para su fortalecimiento, tal como se verá más adelante. EL RETO: la agenda interna del sector a la luz de las nuevas realidadesEl TLC: Aprovechando las oportunidadesTal como se mencionaba anteriormente, los resultados de la negociación para el azúcar en el TLC con Estados Unidos dejan como resultado unos riesgos potenciales en conjunto con unas oportunidades reales. Las oportunidades básicamente se presentan en dos frentes: por una parte, el acceso adicional al mercado estadounidense de 50,000 toneladas. Por otra parte, la posibilidad de exportar, sin restricciones, etanol hacia Estados Unidos. Lo relativo al azúcar no requiere de mayor análisis: la cuota adicional se encuentra completamente cuantificada en términos de volúmenes y la oferta en Colombia es suficiente para atender de manera inmediata esa cantidad. Las ventajas de esta cuota se derivan de la alta protección que el gobierno estadounidense le brinda a su mercado azucarero, mediante aranceles prohibitivos para las importaciones por fuera de cuota, cuotas de comercialización distribuidas entre sus productores y manejo ordenado de los excedentes de azúcar de ese país. El resultado: un precio interno que ha sido entre 1.5 y 3 veces superior al internacional, tal como se puede apreciar en la Gráfica 4. La segunda oportunidad tiene que ver con el etanol. La producción en Colombia es ya una realidad y, por su parte, la demanda por este producto en Estados Unidos se ha duplicado en los últimos seis años llegando a más de 14,000 millones de litros en 2005, con la posibilidad de que se incremente, luego de implementarse la Iniciativa de Energía, a más de 30,000 millones de litros en el año 2012. Por lo tanto, ésta se perfila como la más grande oportunidad tanto para el sector azucarero colombiano como para otros sectores agrícolas que sean capaces de aprovechar esta preferencia, una vez se abastezca el mercado colombiano y se produzcan excedentes para exportación. Reduciendo los riesgosA pesar de las ventajas que puede traer el TLC para el sector azucarero, existe también el riesgo de entrada de un sustituto del azúcar en las bebidas y algunos alimentos, como es el jarabe de maíz, el cual es producido en modernas plantas procesadoras en Estados Unidos, que fabrican una gran variedad de productos de alto valor tales como: jarabes de maíz, sirope, dextrosa, almidón, bioquímicos, ácido cítrico, entre otros; a su vez, se generan diversos subproductos también muy importantes: harina, aceite y forraje. En la actualidad, las condiciones de precios del azúcar y jarabe de maíz en Colombia y Estados Unidos no favorecen la entrada de esos productos al país. Sin embargo, la agroindustria azucarera debe ahora enfocar sus esfuerzos en este frente con el aumento de su productividad y el control de sus costos de producción. El trabajo, sin embargo, empezó hace ya bastantes años: en la Gráfica 5 se puede observar la productividad de la agroindustria azucarera en los últimos 25 años, donde se destaca el aumento continuo de la misma. La medida de productividad por excelencia en el sector azucarero es sin duda la cantidad de azúcar producida por cada hectárea cosechada al año (TAHA), pues recoge tanto el rendimiento en el campo como en la fábrica. Frente a otros países, el último estudio al respecto calcula que la productividad promedio de Colombia entre 1998 y 2002 fue de 12.8 TAHA, mientras que el segundo país, Australia, registró 10.6. El promedio de los diez mayores productores de azúcar a partir de caña fue de 8.3.

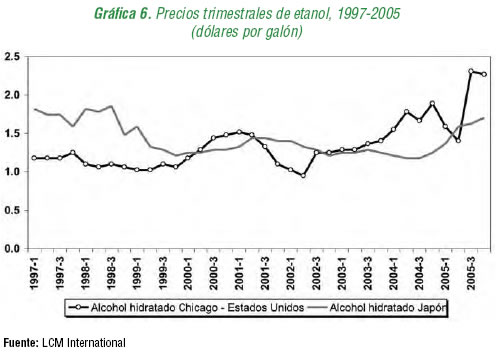

Por el lado de los costos, los resultados logrados por los ingenios son bastante dicientes del esfuerzo realizado en este frente. El cambio de modelo económico de principios de los años noventa, que pasó de uno proteccionista a uno aperturista, donde el precio ya no es fijado por el gobierno y las importaciones se hacen sin restricciones, obligó a los ingenios a adaptarse a ese nuevo escenario, haciendo fuertes ajustes en sus costos por unidad de producción. Parte de ese ajuste se logró gracias el incremento de la productividad mencionada anteriormente, y otra parte mediante la reducción de costos en diversas áreas de las empresas, en una magnitud similar a la caída de los precios de venta del azúcar, que fue de 2% en promedio entre 1990 y 2005, en términos reales. Para un sector que ha logrado altos estándares de productividad y bajos costos frente al resto del mundo, es mucho más difícil hacer mejoras pues se parte de una base alta. Pero al mismo tiempo, esta agroindustria cuenta con un alto número de profesionales y trabajadores comprometidos con la industria, que conocen los retos que se vienen por delante, y están dispuestos a asumir este desafío en procura de consolidar la permanencia del sector azucarero colombiano. Energía Etanol Como se dijo anteriormente, en este frente es mucho lo que hay por desarrollar e inmensas las posibilidades y perspectivas en todo sentido. En cuanto al mercado colombiano, lo que hasta ahora se ha abastecido es el 57% del mismo, que comprende Bogotá, el Valle del Cauca y el eje cafetero. El programa de oxigenación contempla abarcar otras zonas alrededor de las demás ciudades principales del país y, posteriormente, llegar a todo el territorio nacional, sumando un total de 40 millones de litros mensuales, un 70% más de lo atendido actualmente. Se trata de un panorama bien interesante, tanto para el sector azucarero, como para otros productos agrícolas que estén dispuestos a incorporarse en el mundo de los combustibles. Por el lado de las posibilidades externas, el potencial no es menos importante: en la Gráfica 6 se muestra el precio del alcohol en Estados Unidos, en conjunto con el precio usado como referencia internacional, que corresponde al de importación de Japón, uno de los mayores consumidores de etanol del mundo. Se puede apreciar el incremento que ha tenido la cotización de este producto en el mercado estadounidense, que cada vez aumenta su demanda en mayor proporción en razón del interés por disminuir su dependencia de combustibles derivados del petróleo. Basta observar que mientras entre noviembre de 2005 y abril de 2006 el precio del etanol en Colombia fue de 1.74 dólares por galón, el precio del etanol en Estados Unidos fue de 2.28 dólares por galón, un 30% superior al vigente en Colombia durante ese período.

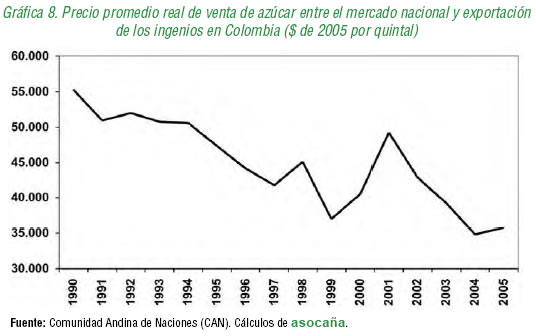

Pero las oportunidades para el etanol no paran en el mercado colombiano y el estadounidense. Varios países en el mundo, como los de la Unión Europea, Japón, Guatemala, China, Australia, India, México, Tailandia, entre otros, avanzan en la iniciación o consolidación de programas de oxigenación de combustibles con el fin tanto de mejorar la calidad de las emisiones vehiculares, como de reducir su dependencia de las fuentes energéticas tradicionales no renovables. Cogeneración Al tema de la cogeneración de energía a partir del bagazo de la caña de azúcar se le ha hecho en asocaña un seguimiento constante y sistemático en los últimos años, debido a las oportunidades que representa para mejorar el aprovechamiento de este subproducto de la molienda de la caña. En la actualidad, la mayoría de los ingenios azucareros genera la cantidad de energía necesaria para sus procesos de producción. En dos de ellos, se generan excedentes que son comercializados en la red de interconexión eléctrica nacional. De esta manera, se producen 80 MW, de los cuales se consumen 65 MW y se comercializan 15 MW. Sin embargo, el potencial es mucho mayor si se tiene en cuenta que a partir del mismo bagazo que actualmente se está utilizando para mover las plantas de los ingenios, se podrían generar en una primera etapa, mediante inversiones en equipos, cerca de 93 MW adicionales. En una segunda etapa de mayores inversiones en equipos de generación y mejoras energéticas, se podrían generar hasta 142 MW adicionales. Si además se tiene en cuenta que se podría llegar a utilizar al menos el 30% del material vegetal resultante del corte de la caña, el cual tiene un poder energético importante, el potencial de generación de energía actual aumentaría en 200 MW. Por su parte, el mercado parece así requerirlo: la empresa Interconexión Eléctrica S.A. –ISA-, ha proyectado que entre 2009 y 2013 se requerirá aumentar la generación de energía en el país (de cualquier fuente) como mínimo de 660 MW adicionales a la capacidad actual o, en el escenario más alto, hasta 1,160 MW. A pesar de que las necesidades de energía del país lo requieren, aún no están dadas todas las condiciones necesarias para que se estimule la inversión en nuevos proyectos de cogeneración a partir de combustibles renovables como el bagazo, los residuos del corte de caña y otros materiales agrícolas en el país. Para que se den estas condiciones, es necesario cambiar varios de los requisitos exigidos en el artículo 18 de la Ley 788 del 2002, aclarando el plazo de los beneficios tributarios, volviendo operativo el incentivo económico, ampliando la cobertura de los apoyos y asegurando que los estímulos no se esfumen por cuenta de la regulación que exige separar la actividad del ingenio con la de la cogeneración. Con estos ajustes, el gobierno lograría su objetivo de motivar a los generadores a aumentar su producción, además de estimular la venta de bonos de reducción de emisiones que se transan en el mercado internacional con países industrializados a través del Mecanismo de Desarrollo Limpio. Bioplásticos Los bioplásticos son “un plástico de origen natural producido por un organismo vivo y con carácter biodegradable, sintetizado a partir de fuentes de energía renovables, por lo que apenas produce contaminación”. [4] Son producidos a partir de recursos renovables de origen natural, como el almidón o la celulosa. Aun cuando a partir de derivados del petróleo se puedan producir plásticos biodegradables, la diferencia es que los producidos a partir de materias primas de origen natural tienen la ventaja de que son renovables, disminuyen la dependencia del petróleo y se producen y consumen con menor impacto ambiental. El potencial del mercado para plásticos a partir de biomasa es muy amplio. La compañía norteamericana NatureWorks, perteneciente a la multinacional Dow Chemicals, es el mayor productor mundial de plásticos biodegradables, como el ácido poliláctico (PLA) extraído de la dextrosa del maíz, un azúcar vegetal sencillo, que es utilizado en capas de sellado térmico, etiquetas y bolsas de transporte. Es usado también en espumas, productos de higiene, juguetes ecológicos e incluso en llantas de la empresa Goodyear. Su uso está llegando a la ingeniería de tejidos en la medicina, donde los científicos, aunque son conscientes de que la fabricación de órganos complejos a partir de bioplásticos aún se ve lejana, ya están usando placas o tornillos biodegradables empleados en la actualidad en cirugía de huesos. En el caso específico de bioplásticos a partir de azúcares, en Francia, varias empresas azucareras, universidades e institutos de investigación están trabajando en el desarrollo de plásticos biodegradables a partir del azúcar y los cereales, con el objetivo de abaratar los costos que supone la fabricación de estos materiales. El potencial es entonces gigantesco: según el Instituto para Estudios de Prospectiva Tecnológica (IPTS), perteneciente a la Comisión Europea, varios estudios han coincidido en la predicción de una tasa de crecimiento anual para los plásticos biodegradables de origen natural de aproximadamente el 30% para esta década, en Europa y en los EEUU. El cada vez más elevado precio del petróleo y su futuro agotamiento, y la apuesta de las instituciones y los ciudadanos por los productos ecológicos, son dos de las principales razones que hacen augurar un futuro prometedor a estos materiales. [5] En Colombia, desde hace varios años, se creó un grupo de trabajo liderado por asocaña, Corporación Biotec y Sucromiles, donde se ha venido haciendo seguimiento cercano al desarrollo de este tema, conscientes de que está apenas en su fase de desarrollo en el mundo, donde además hay grandes jugadores involucrados, alta tecnología, patentes que apenas están iniciando su vigencia y pocas experiencias de producción a partir de caña (la mayoría son a partir de maíz). Así las cosas, los beneficios son enormes y sobre ellos se debe trabajar desde ya. Así lo han entendido el Centro de Estrategia y Competitividad de la Universidad de los Andes y el Banco Interamericano de Desarrollo –BID-, quienes acaban de acoger en su primera fase del Programa de Apoyo a la Competitividad de Clusters, el proyecto de producción de plásticos a partir de biomasa presentado por asocaña, Corporación Biotec y Sucromiles. Falta bastante camino por recorrer y seguramente parte del mismo precisará del apoyo gubernamental que haga posible la investigación y la posterior alta inversión que este tipo de proyectos requeriría, donde además se involucran costos de producción mayores que en la producción tradicional a partir de materias primas no renovables, como el petróleo. Sostenibilidad en lo social Los hechos de 2005, que constituyen un punto de quiebre en la manera como tradicionalmente se manejaban las relaciones entre los ingenios y sus trabajadores, en este caso corteros de caña, generó la necesidad de hacer un alto en el camino en este sentido, para reflexionar sobre lo sucedido y sobre el camino a seguir. Si bien es cierto, como se dijo antes, los bloqueos a los ingenios por parte de los corteros de caña fueron acciones de hecho cuestionables, y generadas en parte por actores interesados en obtener beneficios políticos, también lo es que reflejan un descontento real de los corteros frente al cambio en sus condiciones laborales en los últimos años. Hay que tener en cuenta, sin embargo, que en el cambio de modelo económico no fueron los únicos que tuvieron que ajustarse a la nueva realidad. Ingenios, cultivadores de caña, accionistas y empleados de todos los niveles han sentido las consecuencias de la caída desde principios de los noventa de los ingresos, como consecuencia de menores precios internacionales y del deterioro de los mecanismos de protección arancelarios (Ver Gráfica 7). En la Gráfica 8 se observa el comportamiento del precio promedio de venta del azúcar de los ingenios colombianos en los últimos años, apreciándose una caída constante, que en promedio ha sido de 2% entre 1986 y 2005. Si bien a finales del año 2005 y en lo corrido de 2006, el precio internacional ha llegado a niveles históricamente altos, hay que tener en cuenta que estos ciclos son normales en el inestable mercado azucarero mundial, por lo cual, como ha sucedido en el pasado, se debe esperar que el precio vuelva de nuevo a su tendencia de largo plazo. Parte de esa reducción de ingresos debió ser compensada con reducciones de costos en todas las áreas de la cadena productiva, desde la siembra de la caña, hasta la comercialización del azúcar. En este proceso, todos los que participan en el negocio sufrieron fuertes ajustes, incluyendo los corteros, que representan cerca del 30% de los trabajadores del sector. Por esto, el principal reto que tiene por delante el sector azucarero colombiano en el ámbito laboral, es el de fortalecer las relaciones con los corteros de caña y el resto de sus trabajadores y familias, sin desconocer la realidad económica que el mundo actual exige para competir en mercados globales. Es ésta una situación compleja, que no va a ser sencillo equilibrar completamente. Lo positivo es que ha sido clara la necesidad de hacer un trabajo social más intenso con el personal tercerizado y con las comunidades de su área de influencia. Aprovechando el conocimiento adquirido y el trabajo realizado en algunos de los ingenios y en asocaña, como inicio de esa reactivación, se estructuró un Comité de Responsabilidad Social encaminado a identificar unas áreas de acción para articular acciones y presentar proyectos conjuntos a entidades que puedan contribuir a la financiación y asesoría de programas que encajen en los lineamientos de carácter colectivo que se puedan construir.

Aunque el tema sin duda requerirá de muchos recursos, tiempo y preparación, lo importante es que hace parte prioritaria de la agenda que tiene el sector para los próximos años, como eje fundamental de su visión de sostenibilidad de largo plazo. Asuntos exógenos La agenda interna del sector azucarero debe ir acompañada, sin duda, de una serie de acciones en diversos frentes que permitan que los esfuerzos y resultados del sector no se desvanezcan en asuntos que éste no puede controlar. Uno de ellos es la tasa de cambio. Basta observar el impacto que la revaluación tuvo sobre los ingresos del sector azucarero en 2004 y 2005 para entender su importancia: en 2004, los menores ingresos producto de una menor tasa de cambio fueron del orden de 75 millones de dólares; en 2005, la cifra ascendió a 210 millones. Un total de 285 millones de dólares se dejaron de percibir entre 2004 y 2005 por cuenta de una tasa de cambio que cayó durante dos años consecutivos. [6] Tal nivel de impacto no es sostenible y, si bien se cree que el ciclo revaluacionista ya tocó fondo, no se debería bajar la guardia en este frente para no repetir con el TLC la historia de la apertura de principios de los noventa, donde se eliminaron buena parte de las barreras arancelarias agrícolas al tiempo que los ingresos cayeron como consecuencia de una fuerte revaluación. Otro de los asuntos tiene que ver con la infraestructura de acceso al puerto y de operación del mismo. La fuerte ola invernal que ha azotado el país en los últimos meses dejó en clara evidencia lo que se viene repitiendo desde hace mucho tiempo: que la vía de acceso hacia Buenaventura requiere de una solución definitiva. Son muchos los estudios, proyectos y alternativas que se han planteado al respecto, pero aún continúan los problemas de infraestructura en una vía por la que se mueve la mitad del comercio de Colombia con el resto del mundo. Urge entonces volver realidad la doble calzada hacia el puerto que permita un tránsito estable y disminuya los sobrecostos que exige la situación actual de constantes derrumbes, cierres y demoras de la vía. En cuanto a la infraestructura portuaria, algo similar a los problemas de la vía al puerto ha ocurrido en este asunto: mucho se ha hablado de la necesidad de efectuar el dragado del puerto, de tal manera que puedan entrar buques de mayor calado. Sin embargo, los trabajos están paralizados y el gobierno ha dado señales ambiguas en este sentido, cuando plantea alternativas portuarias como las de Tribugá. En lo que tiene que ver con el transporte, hay dos temas que merecen algunos comentarios: primero, el de la malla vial de la región, donde se requiere que se terminen tanto los proyectos de doble calzada en curso como el mantenimiento y mejoramiento de diversas vías de la región, tal como la carretera que comunica a Cali con Candelaria. El otro tema tiene que ver con la estabilidad de las tarifas de transporte que cobra el INVÍAS[7] y que pueden variar fuertemente de un período a otro. En el caso del azúcar, por ejemplo, se ha llegado a cuestionar el transporte de caña por parte de esa entidad cuando el mismo lleva más de 50 años funcionando y ha sido la columna vertebral de la organización logística azucarera. Es conveniente entonces dar señales de estabilidad en este sentido. Por otra parte, uno de los proyectos en los que más se cifraron esperanzas por todas las ventajas que tiene, como lo fue el restablecimiento de la operación del ferrocarril de la región, está a punto de convertirse en un nuevo fracaso en la historia de este medio de transporte en el país. Si bien el servicio se restableció ya hace un par de años, lo cierto es que la maquinaria no se ha actualizado de acuerdo con las características de la vía, y por lo tanto hay muchas limitaciones con respecto al volumen de la carga que puede transportar. Lograr que la iniciativa del ferrocarril sobreviva y se consolide es sin duda uno de los más importantes retos para la región y el país. Resumen Los altos precios del petróleo han vuelto a poner en la mira, como en los años setenta, a todas las alternativas de generación de energía a partir de productos renovables. Una de ellas es la de la producción de etanol como combustible. Es por ello que en el tema ya se están involucrando jugadores de talla mundial y, muchos países, principalmente desarrollados, están adelantando o ampliando sus programas de oxigenación con combustibles fabricados a partir de materia prima renovable, como el maíz, la remolacha y la caña de azúcar, entre otros. En Colombia la oxigenación es ya una realidad. Desde noviembre de 2005 inició en forma el programa de oxigenación de gasolinas, cubriendo en total el 57% del país, con etanol producido en cinco destilerías de igual número de ingenios. Las opciones de generación de energía no paran allí: a partir del bagazo se produce hoy en día la energía que requieren los ingenios para sus actividades productivas. A pesar de que en dos ingenios se producen excedentes que son comercializados a través de las redes de interconexión eléctricas del país, el potencial que existe para aumentarlos es bastante amplio. Falta sin embargo claridad en las leyes de estímulo a este tipo de proyectos, con el fin de que la cogeneración de energía a partir de caña de azúcar u otras materias primas de origen vegetal sea una realidad a gran escala, con el fin de suplir las ya evidentes necesidades de energía del país en los próximos años. En fin, lo que se observa es la creciente tendencia por desarrollar nuevas fuentes de energía a partir de recursos renovables, especialmente agrícolas. Los avances hasta ahora logrados, que pasaron de ser desarrollos incipientes a gigantescas industrias ya consolidadas (especialmente en el tema de etanol), permiten deducir que el potencial en este campo es inmenso y que los países que logren aprovechar esta oportunidad para enfocar sus esfuerzos en este sentido, avanzarán fuertemente en la reducción de su dependencia energética, en su sostenibilidad ambiental y en su desarrollo agrícola. Otro de los productos que tiene un futuro por delante es el bioplástico, el cual puede ser producido a partir de los jugos o el material vegetal de la caña de azúcar. Por su biodegradabilidad, por ser de origen renovable y por disminuir la dependencia de los plásticos derivados del petróleo, grandes jugadores internacionales están entrando en el negocio con tecnología de punta ya que su potencial es muy amplio. En Colombia se está en la etapa de exploración de este producto, lo cual requiere de apoyo en investigación y, muy probablemente, estímulos a su inversión. El resultado de las negociaciones del TLC entre Colombia y Estados Unidos, por su parte, dejó un balance positivo para el sector azucarero colombiano, en la medida en que se obtuvieron 50,000 toneladas de azúcar de acceso adicional al mercado estadounidense, además del acceso total e inmediato al creciente mercado de etanol en ese país. Los riesgos del TLC corren por cuenta del acceso que se le dio a productos como el Jarabe de Maíz Rico en Fructosa (JMRF) producido en Estados Unidos en modernas plantas procesadoras de maíz, que además fabrican una alta variedad de otros productos y subproductos derivados del mismo. El aprovechamiento de las oportunidades y la reducción de los riesgos para el sector azucarero colombiano pasan desde la necesidad de estructurar una agenda interna sectorial que permita mantener la ventaja competitiva actual, hasta el apoyo que se requiere del gobierno en temas de infraestructura vial, portuaria, investigación, competitividad cambiaria y estabilidad en tarifas de transporte, entre otros. Por el otro lado, es de vital importancia para el sector la inclusión que ha hecho en su agenda de los temas sociales, estructurados alrededor de conservar relaciones armónicas con los trabajadores sin desconocer las exigencias del mundo globalizado actual, contribuyendo asimismo con el tejido social de una región que tiene en la actividad agrícola su fundamento de estabilidad socioeconómica. |